こんにちは。がばりんちょです。何も更新しないままにすっかり年の瀬になりました。2024年から新NISAが始まるということでブログやYoutubeが賑わってますね。自分も新NISAは活用しようと思いつつ、銘柄選定に悩み悩み…。今日は記事を書きながら銘柄を選定しよう。という回となります。(実は今日から買えたらしいですね)

旧積み立てNISA運用実績

旧つみたてNISAでは、「三菱UFJ-eMAXIS Slim 全世界株式(除く日本)」を積み立てしてました。選択した理由としては以下のように考えたから。

- 日本個別株をすでに所有しているので日本株は入ってなくてもいいと思った

- アメリカはしばらく最良の選択肢であり続けそうだけど、今後はインドや、フィリピンが熱いのではないか

2020年から買い付けを始めて+28.6%。一方で同時期に奧さんが積み立てた「SBI-SBI・V・S&P500インデックス・ファンド」は+45.4%なんですよね。奧さんの選球眼が少なくともこの数年においては抜群に正しかったということで、若干の悔しさを感じなくもないですが…まぁ、現時点で減ってないからOKということにしましょう。

新NISAでは何を選ぶか?

で、この結果を踏まえて、新NISAに何を選ぶか…ということですが、ITは引き続きアメリカ、製造とITのポテンシャルを秘めたインド、新しい世界の製造拠点としてのフィリピン…が向こう20年~30年は熱いんじゃないかなぁと思っています。

仮に月7.5万、20年間積み立てたとして、想定利回り3%なら2,450万になっているはず(野村証券のシミュレータより)。そこから毎月10万ずつ取り崩す場合、31年間お金は持つらしい(野村アセットマネジメントのシミュレータより)…ということは、合計51年間(最後まで無事生きていれば…)の運用になるので安心して積み立てておける銘柄がいいですよね。

考えがふらふらしているのだけど、取り崩さずに毎月定額がもらえるなら配当金ありでもいいような気もしていたりする。例えば上記と同条件で月7.5万、20年間積み立てたとして配当が出る分、想定利回りは劣後すると考えて1.5%だとすると2,095万。配当率を3%として毎年63万、月5.2万円になる。2,095万円を株式の値上がり1.5%、配当利回り3%を合計して4.5%で運用していると考えるなら(この考え方はあっているのか?)33年お金が持つらしい。これも…手数料が十分に安いのであれば悪くない選択肢に思える

ロジカルに考えてみると

効率的フロンティアとは、分散投資を実施する際、同じリスクで最大のリターンが得られるポートフォリオの集合のこと。で、こいつは、全株式を時価総額で組み入れたもの…らしいので、オールカントリー(日本を含む)の選択が合理的であるはず。これを大前提として検討を続ける。

現在積み立てている銘柄の確認

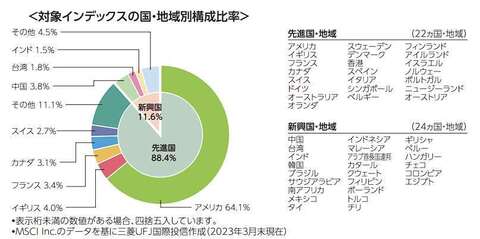

旧つみたてNISAの銘柄選定時は、名前で銘柄を選んで満足していたのだけど、これは実際どの国に投資しているのか、効率的フロンティアが実現できているのか…について確認してみることにした。交付目論見書から抜粋するとこちら。

三菱UFJ-eMAXIS Slim 全世界株式(除く日本)

アメリカ64%、インド1.5%、フィリピン 1.5%未満…おお…なんということだ…。確かに長い運用期間の中で銘柄は自動的に入れ替わって毎年無難な成績を残してくれるだろう…と思うものの、安い内に買って、高くなったら売る…みたいにしたいよね?という気持ちがもたげてくる。

高配当の投信を確認

SBIで「つみたて枠」で購入できる実際に配当が出るファンドは発見できなかった。「成長投資枠」で購入できる実際に配当が出るファンド、かつ日本じゃない+年2回以下配当だと以下がヒット

日興-日興・CS世界高配当株式ファンド(資産成長型)

基準価格40,445円 年間配当1回 20円 0.05% 信託報酬1.21% 実質利回り▲1.16%?

これは配当を売りにしているわけではなさそう。

設定来のリターンが素晴らしいことになっているけど、直近は今一つなのかな?

| 投信名 | 5年リターン | 設定来リターン |

| CS世界高配当 | 9.3% | 308% |

| オールカントリー(日本除く) | 15.3% | 107% |

| S&P500インデックス | 22.4% 3年しかなかった | 119% |

投信で高配当を狙うのはどうも現実的じゃないような気もする。一方で現在のポートフォリオを考えると日本株以外で積み立てたいし、外国株を買って外国の税金がとられるのもNISAを生かせてないような気がして今一つ。この作戦は違うのかもしれない。

インド・フィリピンの投信

インドは以下が良さそう

| 投信名 | 基準価格 | 投資対象 | 設定来リターン | 信託報酬 |

| さくっとインド株式 | 10,135 | S&P BSE SENSEX Index (配当込み、円換算ベース) | ▲1.20% | 0.4638% |

| iFreeNextインド株インデックス | 54,283 | Nifty50 Index (配当込み、円ベース) | 25.07% | 0.4730% |

フィリピンは信託報酬が1.5%以下の投信がなかった。手数料を取られ過ぎるのは良くない…のでこれは断念かな。

その他

AI銘柄は向こう10年位は発展がありそう。純粋なAIが来て、AI関連のソフトが来て、AI活用の組み込み機器が来て…という感じだろうか。付随してAIの基盤(今だと $NVDA がメインだけど)関連の投信が欲しい。

調べた感じだと、AIに限定した投信は新Nisaの対象に含まれない様子。残念。

結論

いろいろと考えたけど。出口で月10万ずつ30年間10万円を取り崩せれば、(夫婦で国民年金 満額11万/月、厚生年金10万/月…はもらえるのでは)65歳からは30万円/月くらいのお金は手に入るのではなかろうか(物価がどのくらい上がるかわからないけど)

ということで、出口で安定的に崩していける安心感を買うという意味で、積み立て枠も成長投資枠も「オールカントリー」にする。面白味のない結論になってしまった。

何年か後に見返して、正しい思考だったのかどうか確かめてみたい。

それでは。皆様も良きNISA生活を。がばりんちょが言いました!

コメント